Uefa proyecta un crecimiento anual de los ingresos de más de 1.000 millones, pero ahora apalancado en el ‘matchday’ y comercial. Pese a la contención salarial, el sistema continúa generando pérdidas de más de 500 millones al año.

NotMid 08/03/2025

DEPORTES

El fútbol europeo ya otea los 30.000 millones de euros de facturación. En 2024, la previsión es que los ingresos agregados del sistema alcancen por primera vez los 29.000 millones, lo que supone un aumento interanual del 8% respecto a 2023, según datos de Uefa. En este incremento son claves los planes de negocio de los clubes ligados al matchday y a comercial. Pese a la mejora, el sistema continúa generando pérdidas de más de 500 millones de euros cada temporada.

El presidente de la Uefa, Aleksander Čeferin, ha incidido en este aspecto: “Si bien la mayoría de los clubes parecen estar gestionando los aumentos salariales de los jugadores de manera responsable, otros costes están aumentando rápidamente, lo que ejerce una presión mayor que nunca sobre los márgenes operativos. Los clubes deben permanecer atentos porque aún queda mucho trabajo por hacer para restablecer la rentabilidad previa a la pandemia”. El informe analiza 745 clubes de Primera División de 55 países del fútbol europeo.

Los clubes sumaban un patrimonio neto positivo de 9.700 millones a cierre de 2023, a pesar de acumular ya cuatro años de pérdidas notables

¿Cómo ha sido el ascenso hasta estos ingresos récord?

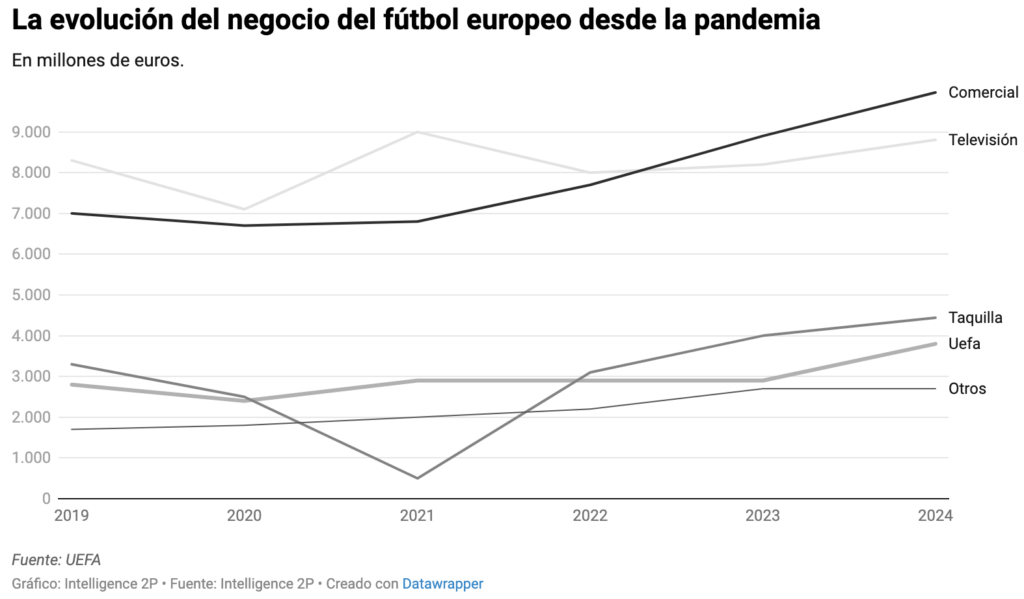

Pese a la cronificación de las pérdidas agregadas, el sistema del fútbol europeo de élite no deja de crecer. Los clubes han sumado más de 1.000 millones de ingresos ordinarios cada temporada desde 2014. Para doblar el negocio en una década, las ligas nacionales se han apoyado en la televisión. La centralización de derechos audiovisuales, como por ejemplo en LaLiga, y otros aspectos han disparado esta facturación. Sin embargo, ¿se mantendrá como el gran driver del crecimiento del fútbol europeo? No lo parece. Al menos, Uefa da por hecho que los derechos audiovisuales dejarán de ser la principal palanca de crecimiento, como lo fue hasta la pandemia. “Los ingresos por retransmisiones de fútbol nacionales han crecido sólo un 3%”, indica el regulador del fútbol europeo.

De hecho, el frenazo de la televisión ha provocado que ya no sea el pilar sobre el que se sustenta el negocio. En 2023, los derechos audiovisuales nacionales representaron el 31% de los ingresos, con 8.200 millones de euros, por debajo de los 8.900 millones que aportó el área comercial tras sumar 1.200 millones extra. El matchday ya aporta el 15% del total, con 4.400 millones de euros, por encima del 11% que suponen los pagos de Uefa (3.800 millones)

“El reciente crecimiento de los ingresos, en los últimos cinco años, ha sido impulsado en gran medida por una combinación de un aumento del 39% en los ingresos por patrocinios y publicidad y un aumento del 32% en los ingresos por taquilla”, apunta Uefa. Respecto a 2024, la información adelantada por un centenar de clubes apunta a un crecimiento del 7% por televisión, del 11% por taquilla y del 12% por comercial, mientras que los pagos de Uefa se mantendrán estables hasta 2025, cuando se notará la entrada de recursos por el nuevo ciclo.

Por último, cabe destacar que los ingresos por traspasos, que no están incluidos en el negocio ordinario, han crecido un 179%, hasta superar los 5.100 millones de euros. En ello, Uefa destaca la influencia de los fichajes de los clubes saudíes la pasada temporada, así como la democratización del mercado: igual que los costes se concentran en el Big-5 (Premier League, LaLiga, Bundesliga, Serie A y Ligue 1), los ingresos por traspasos están más repartidos por ligas y países con clubes destacados en el desarrollo de talento. Para 2024, con los datos facilitados por los clubes que adelantaron ya sus cuentas, Uefa estima un nuevo incremento de este negocio tras crecer un 34% en 2023.

¿Y por qué siguen perdiendo tanto dinero?

En resumen, porque las plantillas cuestan cada vez más. Igual que crece el negocio, también lo hace el gasto en plantilla deportiva. En ocasiones, todavía a un ritmo más alto que los ingresos. En total, los clubes de Primera División en Europa destinaron más de 18.000 millones de euros al pago de salarios en 2023, un 6,8% más interanual. La previsión es que esta partida continúe subiendo en 2024, con una proyección del 6,5% a partir de los primeros datos auditados del último ejercicio. De este importe, más de 13.200 millones de euros se corresponden a futbolistas y cuerpos técnicos.

Echando la vista atrás, las pérdidas acumuladas desde 2019 ya superan los 12.000 millones, según el análisis realizado por Intelligence 2P, la unidad de estrategia e inteligencia de mercado de 2Playbook. Uefa considera que sus nuevas políticas de sostenibilidad están empezando a surtir efecto, con un aumento del gasto en salarios que se sitúa por debajo del ritmo de crecimiento de los ingresos de los equipos. “Las últimas cifras indican que están haciendo balance y tratando de controlar su mayor gasto”, sostiene.

“Muchos clubes se esfuerzan por mantener sus salarios bajo control, pero estos siguen siendo insostenibles en varias ligas”, advierte el regulador, especialmente preocupado por la situación en Bélgica, Turquía y Grecia, donde las nóminas absorben entre el 86% y el 98% de los ingresos totales. En Italia, esta ratio -aquí no tiene en cuenta las amortizaciones- baja del 83% al 66%, y en Francia, del 89% al 78%. Eso sí, en Ligue 1 se debe, sobre todo, al efecto placebo de contabilizar la inversión de CVC como un ingreso a cuenta.

Por otro lado, la entrada de fondos como CVC en el fútbol europeo, y la apuesta de las ligas y de un mayor número de equipos por gestionar su club como una empresa, ha incrementado las plantillas no deportivas y, con ello, el gasto. Uefa destaca en su informe el crecimiento de las estructuras corporativas, ya que el gasto en salarios deportivos creció a un ritmo más moderado, del 3% en 2023 y del 4,5% que se estima para 2024. “Esto es esencial para la sostenibilidad financiera, ya que los clubes luchan contra la fuerte inflación en otras categorías de costes”, indica el regulador, que confía en que esta partida baje dos puntos porcentuales su peso sobre todo el negocio.

Finalmente, cabe destacar la compraventa de futbolistas, que presenta una notable moderación en el balance negativo que arrastra desde hace años. En 2023, el resultado neto en el mercado de traspasos fue negativo en 1.100 millones de euros tras unos costes récord de 6.300 millones. Es decir, el gasto en fichajes creció un 5%, pero la mayor entrada de dinero en ventas llevó a un ajuste del 50% en esta partida. Respecto al pico de 2021, la rebaja alcanza el 65%.

¿Cómo fue el negocio del fútbol europeo país a país y club a club?

Para arrancar con ello, merece la pena dar una cifra ligada al último punto. Sólo uno de los 20 clubes de la Premier League ingresó más dinero del que gastó en traspasos, mientras que, en Portugal, 14 de sus 20 clubes de Primera División consiguieron ganar dinero con la compraventa de futbolistas. Sin duda, Liga Portugal es uno de los grandes caladeros de talento a nivel mundial.

Más allá de este aspecto, Uefa vuelve a aprovechar este informe en clave política, argumentando que la brecha en el fútbol europeo no surge tanto por su pirámide de competiciones, sino por la concentración del negocio en los grandes mercados. “Las brechas de ingresos absolutos continúan aumentando, aunque la participación relativa de los clubes de las cinco grandes ligas se mantiene en el 73%”, recuerda el regulador, que centra la raíz del problema en el valor de los derechos audiovisuales a nivel nacional.

A nivel de clubes, el elemento que marca la diferencia entre los grandes equipos y el resto es el patrocinio. Según Uefa, “el club más importante de Alemania gana siete veces más que el club alemán medio. En Inglaterra e Italia la proporción es de nueve veces; en España, de 26 veces, y en Francia, de 40 veces”.

Esta brecha, que en el caso español se explica por la fortaleza de Real Madrid y FC Barcelona, ayuda a entender por qué LaLiga EA Sports es la segunda en ingresos, por encima de la Bundesliga, pero sus clubes quedan por detrás de los alemanes a comparativa individual. Un equipo español está en torno a 183 millones de ingresos medios, por los 210 millones de los germanos.

En el top-20 de clubes con mayores ingresos comerciales hay tres clubes españoles, tras el notable aumento del Atlético de Madrid, que ya es un fijo en esta tabla con más de 100 millones de facturación por esta vía. El equipo, impulsado desde la parcela deportiva, ha pasado de facturar 30 millones a 108 millones por comercial entre 2014 y 2024. Es casi cuatro veces más en apenas una década. Real Madrid y Barça, por su parte, siguen consolidados entre los cinco que más facturan por su marca. De media, el top-20 mueve un negocio de 242 millones por comercial, un 34% más que en 2019; un 82% más que hace una década, y cuatro veces más que en 2009. Por ligas, la Premier (2.202 millones) copa un 25% del negocio comercial total del fútbol europeo, y el 70% recae sobre los clubes del Big-5.

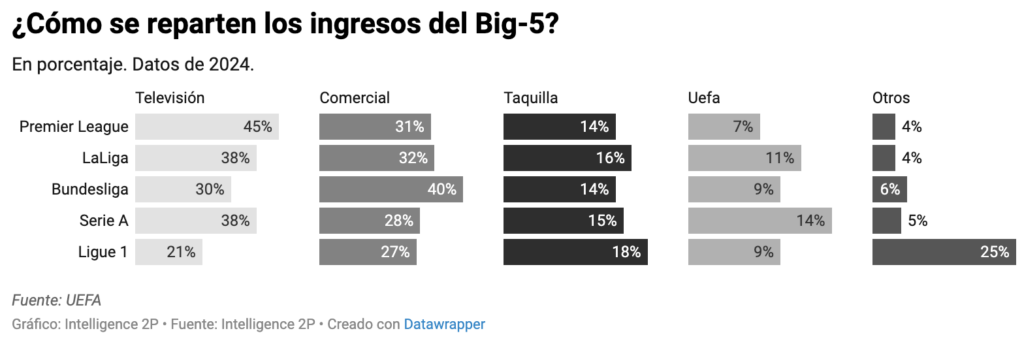

En el desglosado de las cifras de negocio, la Premier destaca como la gran liga que menos depende de los pagos Uefa, que coparon un 7% de los 7.147 millones ingresados por sus clubes. En su caso, la televisión en Reino Unido fue su principal línea de negocio (45%), seguida por comercial (31%) y ticketing por 14%. En LaLiga EA Sports, con 3.623 millones de facturación, los derechos audiovisuales nacionales (38%) tienen cada vez más cerca a la pata comercial (32%), que ya supone prácticamente un tercio de los ingresos. El ticketing aporta un 14% al negocio, y los ingresos vía Uefa, un 11%.

En la Bundesliga, en cambio, la fuerza de los patrocinios y el merchandising sigue siendo diferencial. Sus clubes sacan por comercial el 40% de sus ingresos totales, siendo la primera línea de facturación, seguida de la TV (30%), el ticketing (14%) y los pagos Uefa (9%). En total, facturaron 3.619 millones, cronificando una gran rivalidad por el segundo puesto en con el fútbol español. Más lejos, ya por debajo de los 3.000 millones, se sitúan la Serie A y la Ligue 1. En ambas competiciones se destaca la influencia de los pagos Uefa, sobre todo en Italia, con sus clubes haciendo grandes papeles en las competiciones europeas (14% de sus ingresos totales), y el extra de CVC en Francia: el 25% de la facturación de sus clubes provino del dinero aportado por el fondo a cambio del 13% de su filial comercial.

¿Es posible lograr la rentabilidad con el nivel de gasto actual?

Por la parte del gasto, de los ya mencionados 13.200 millones de coste de salarios entre futbolistas y staff técnico, un 27% lo agrupa la Premier League (3.502 millones). De hecho, la liga inglesa absorbe más gasto que España (1.986 millones) e Italia (1.480 millones) juntas. Alemania (1.474 millones) y Francia (1.433 millones) se situaron en niveles similares y aún marcan la frontera entre lo que supone estar considerada una gran liga y el resto, donde esta partida no supera los 405 millones de euros en ningún caso.

El estudio revela que el fútbol europeo todavía es incapaz de ser rentable incluso sin tener en cuenta las amortizaciones por traspasos. El sistema encadena cuatro años de pérdidas operativas, aunque éstas bajaron de 900 millones a 300 millones de euros en un año. Sin embargo, aún están lejos de los entre 600 millones y 900 millones de euros que llegaron a obtener de margen antes de la pandemia para absorber el coste de los traspasos y no incurrir en números rojos.

Uefa no se atreve a hacer pronósticos sobre 2024, ante la fuerte disparidad de la evolución de unos y otros. Mientras que hay ocho clubes con un resultado operativo de más de 50 millones (Manchester United, Arsenal FC y Real Madrid, entre ellos), mientras que cuatro equipos reportaron pérdidas por ese importe o más (Paris Saint-Germain, Chelsea FC, AFC Ajax y Olympique de Lyon).

Todo ello está afectando a los balances, cada vez más apalancados y con el recurso a la venta de ingresos futuros como mecanismo comodín para no ver empeorada la situación ahora. Uefa anticipa un aumento de más del 30% en los costes financieros en 2024, tras dos años consecutivos en los que ya se han superado los 1.000 millones para hacer frente al servicio de la deuda. “Los clubes ingleses, italianos y turcos tienen que absorber las mayores cantidades de costes financieros, aunque como porcentaje sobre los ingresos, los clubes portugueses también tienen que absorber una cantidad relativamente alta”, reseña el informe.

Los clubes informaron de un patrimonio neto positivo, con activos superiores a las deudas y pasivos, de 9.700 millones de euros a cierre de 2023, con una mejora del 16% a pesar de acumular ya cuatro años de pérdidas notables. En las previsiones de 2024, se atribuye a los clubes un alza de otro 15%, lo que permitirá al fútbol europeo de Primera División volver a los niveles anteriores a la pandemia.

Pese a lo abultadas que aún son las pérdidas, la Uefa considera que “la resiliencia del fútbol de clubes queda subrayada por las cifras, con siete casos de insolvencia de los aproximadamente 1.500 clubes de las dos primeras categorías por país en 2022, trece casos en 2023 y doce casos en 2024, todos ellos fuera de las ligas de Primera División. Esto representa un panorama mucho más saludable que el promedio de 24 casos por año entre 2008 y 2015”.

Un aspecto que preocupa a muchos en la industria del fútbol es la creciente influencia de los fondos de inversión y grandes fortunas, que han permitido a muchos clubes operar a pérdida durante varios años para dar un salto de calidad. En 2023 se produjeron inyecciones de capital por otros 2.100 millones de euros y la previsión de Uefa es que esta cifra haya aumentado en 2024.

Los clubes de Primera División del fútbol europeo declararon más de 49.000 millones de euros en activos a finales de 2023, incluido el valor contable de 12.000 millones de euros de las inscripciones de jugadores firmados, de inicio, por 27.000 millones de euros. La inversión en jugadores acumulada en balance por parte de los 20 equipos de la Premier era de 10.900 millones de euros a finales de 2023. Esta cifra superaba la de los 58 clubes alemanes, italianos y españoles juntos (10.100 millones). Un golpe a la sostenibilidad que retrata el Chelsea FC, que cuenta con la plantilla más cara jamás creada: pagó 1.656 millones para confeccionarla, superando en un 24% la del Real Madrid de 2020. Otros tres clubes ingleses, Manchester United, Manchester City y Arsenal FC, también contaban con plantillas de más de 1.000 millones en 2024.

La deuda crece mientras se estrenan estadios y ciudades deportivas

Finalmente, cabe mencionar los riesgos y oportunidades de futuro. Las deudas de los clubes se dispararon durante la pandemia, con un aumento del 40% entre finales de 2019 y 2023, y no dejaron de crecer en 2024 (+10%). Sin embargo, buena parte de esta deuda llegó para hacer crecer el negocio del fútbol europeo a medio y largo plazo con estadios y ciudades deportivas que muchos clubes requerían desde hace décadas.

La inversión en instalaciones deportivas y otros activos ascendió a 2.100 millones de euros en 2023, un nuevo récord. La mitad de ese dinero lo comprometieron clubes de la Premier (1.012 millones), con LaLiga en segunda posición, con 590 millones. La diferencia entre estas dos ligas y el resto es notable, ya que en tercer lugar aparece la Bundesliga con 107 millones.

Es evidente la influencia del Plan Impulso en este auge del fútbol español y otros aspectos como que los clubes alemanes, apoyados en el Mundial 2006, cuentan ya con estadios seminuevos de primera categoría. De hecho, sólo cuatro clubes adicionaron más de 100 millones en activos fijos en 2023: Real Madrid y Barça, por las reformas del Santiago Bernabéu y del Spotify Camp Nou; el Everton FC, por su nuevo estadio, y el PSG, por su nueva ciudad deportiva.

Sin embargo, también se produjo un incremento en el volumen de equipos con nuevas inversiones a este respecto: hasta 36 clubes invirtieron más de 10 millones de euros, el doble que en 2022. Estas inversiones a largo plazo parecen haber continuado en 2024 con niveles récord de inversión entre los clubes que presentaron anticipadamente sus informes a Uefa. En los últimos cinco años, los clubes de la Premier League inglesa han invertido 2.500 millones de euros en estos activos, frente a los 2.200 millones de inversión combinada de los clubes franceses, alemanes, italianos y españoles. Las diferencias, también en esto, son evidentes.

2PlayBook